Que faire si la valorisation du dernier tour était trop élevée ?

Le paysage financier de 2020 à mi-2022 a été marqué par un essor considérable des opérations de levée de fonds en capital, tant en valeur qu’en volume, de la phase d’amorçage (seed) jusqu’aux series B et C. Grâce à l’engouement pour le secteur tech en général à cette période, ainsi qu’à des liquidités importantes sur le marché, les valorisations se sont envolées.

A l’heure actuelle, certaines de ces entreprises envisagent de nouvelles opérations, que ce soit une nouvelle levée de fonds ou une cession. Le marché ayant fortement ralenti, nombre d’entre elles doivent composer avec un point noir dans leur récit financier (l’equity story, chère aux investisseurs) : une valorisation plus faible que le tour précédent. Dans cet article, nous examinerons les mesures à prendre pour faire face à cette situation délicate.

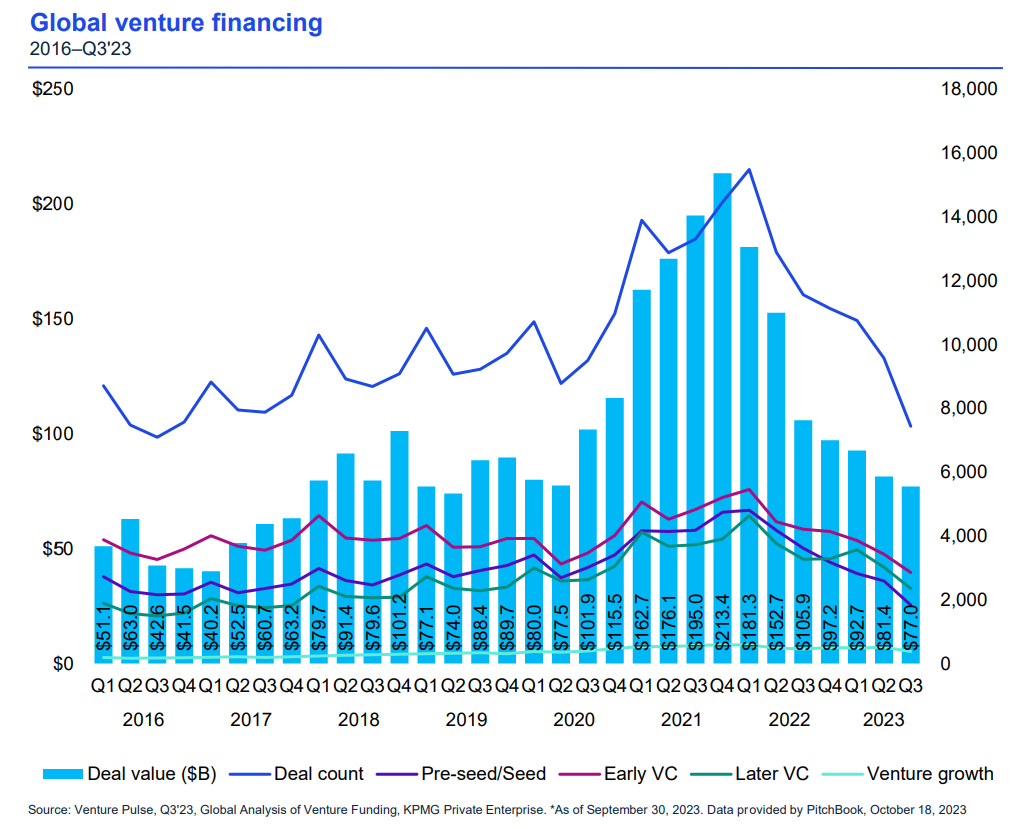

La “bulle” des investissements en 2021/2022, ici représentée en nombre d’investissements et en montant cumulé

(source : KPMG).

Étudier le waterfall et ses implications

Le « waterfall » désigne la façon dont sont réparties les liquidités en cas de cession de tout ou partie des actions de l’entreprise. Il est essentiel de comprendre comment cette répartition est structurée et d’évaluer les risques potentiels, en particulier en pointant d’éventuels désalignements. Une valorisation excessive peut réduire l’incitation de certaines parties prenantes à contribuer au succès de l’entreprise.

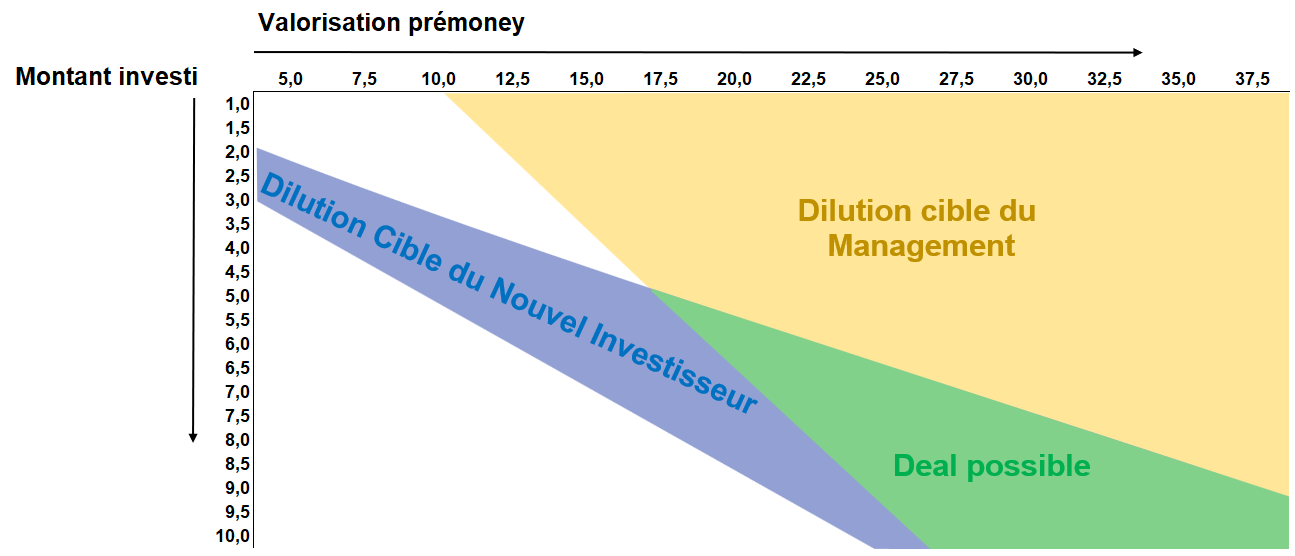

Par exemple : une équipe de trois fondateurs a fait un tour de financement de 4m€ à une valorisation pre-money de 16m€. La société est endettée à hauteur de 4m€ (dette nette). Les investisseurs bénéficient d’une clause de liquidation préférentielle et d’une clause anti-dilution (ratchets). 18 mois plus tard, le marché s’est retourné. La valorisation qui était une fierté est devenue un fardeau.

Cas d’une levée de fonds

Une nouvelle levée de fonds sur une valorisation plus faible est compliquée : les investisseurs feraient jouer la clause d’anti-dilution, cela réduirait fortement le niveau de détention des fondateurs et des Business Angels. Les nouveaux investisseurs ne seront pas emballés…

Si le management doit détenir plus de 50% après exercice de la clause anti-dilution*, et que le nouvel investisseur souhaite une détention de 20 à 30%, il n’est mathématiquement pas possible de faire un tour avec une valorisation plus faible que le tour précédent.

* Pour les besoins de l’exemple, nous avons pris parmi les différentes rédactions possibles, une clause de type full-ratchet, qui bénéficie surtout aux investisseurs.

Cas d’une cession

Une cession avec une valorisation d’entreprise en deçà de 8m€ ne rendrait pas d’argent aux fondateurs : il faut compter avec 4m€ de dettes restantes, et 4m€ redistribués préférentiellement aux investisseurs. Des années d’acharnement pour rien. En deçà de cette valorisation, du point de vue des fondateurs, autant se mettre en faillite…

Schéma d’un waterfall simple suivant l’exemple ci-dessus. Malgré une détention à 80% les fondateurs ne touchent rien si la cession se fait sur une valorisation d’entreprise de 8m€ ou moins, tandis que les investisseurs n’ont aucun gain marginal entre une sortie à 8 et une sortie à 24m€ (!) L’alignement des parties prenantes est donc loin d’être optimale.

Communiquer avec les parties prenantes

La communication avec les cofondateurs, le conseil d’administration et les actionnaires est cruciale pour identifier le problème et évaluer l’engagement de chacun à le résoudre.

Si le décalage entre les conditions financières de certains et la situation de l’entreprise sont trop importants, il peut être nécessaire de renégocier en interne avant d’entamer toute nouvelle opération.

Ainsi plusieurs actions concrètes peuvent être envisagées :

- La solution la plus classique est la mise en place d’un plan de BSPCE pour faire remonter les fondateurs au capital, par exemple lié à l’atteinte d’objectifs.

- Moins facile et plus rare, mais parfois nécessaire : la renégociation des clauses de liquidation préférentielle et d’anti dilution. Dans les cas les plus extrêmes cela revient à transformer les actions de préférences en actions ordinaires.

- Dans le cas d’une cession, il n’est pas rare pour des investisseurs de remotiver des fondateurs à la réalisation de la vente malgré la présence d’une clause de liquidation préférentielle, par exemple au moyen d’un bonus en cas de succès. Ce bonus peut par exemple être lié à l’atteinte d’un certain prix par action.

Chaque situation est unique, mais dans tous les cas, la qualité des relations entre les co-actionnaires est clé pour permettre à ces discussions de se dérouler correctement, malgré de nombreuses pressions extérieures et incertitudes.

Préparer la nouvelle opération financière

Même dans le cas d’une opération de faible taille, il faut se tenir au courant des attentes du marché, qui évoluent rapidement. L’opportunité d’une nouvelle opération se juge dans le contexte actuel.

Attendre passivement des jours meilleurs en termes de valorisation est une option, mais le risque doit être soigneusement évalué. La période de 2021 à 2022 a été marquée par un pic de valorisation, mais il est également possible que la situation se détériore davantage et ne revienne jamais à ces niveaux.

En cas de feu vert pour lancer une nouvelle levée de fonds, il convient de mettre en avant auprès des nouveaux investisseurs le travail interne réalisé pour maintenir l’alignement des parties prenantes dont ils vont faire partie.

Les conséquences d’une telle démarche seront généralement moins importantes dans le cadre d’une cession, cependant aucun acquéreur ne sera heureux de mettre les pieds dans un panier de crabes, même le temps d’une négociation : le risque de ne jamais voir les actionnaires existants s’aligner est réel.

Enfin, l’appel à une banque d’affaires spécialisée peut s’avérer utile, en particulier si vous manquez de recul sur votre situation et sur les possibilités qui s’offrent à vous.

–

Photo de couverture : Freddie Collins sur Unsplash